Güncel ikinci çeyrek bilanço sezonu ABD piyasalarında yine beklentilerin üzerinde sonuçlar getirdi. S&P 500 endeksindeki şirketlerin neredeyse tamamının sonuçlarını açıkladığı bu dönemde, büyük çoğunluk hem ciro hem de net kâr tarafında analist tahminlerini aşmayı başardı. Ortalama kâr artışı yıllık bazda yüzde 13’e ulaşırken, enerji sektörünün istisnai koşulları hariç tutulduğunda bu oran yüzde 15’e yükseldi. Cirodaki yüzde 6’lık büyüme de piyasa beklentilerinin belirgin şekilde üzerinde gerçekleşti.

Öne çıkan sektörler tahmin edileceği üzere teknoloji ve iletişim hizmetleri oldu. Yapay zeka dalgasının etkisiyle bu alanlarda kâr artışları yüzde 20 ile yüzde 50 arasında değişti. Microsoft, Alphabet ve Meta gibi devlerin güçlü bilançoları yalnızca kendi hisselerini değil, piyasanın genel risk iştahını da pozitif etkiledi. Bankacılık ve finans şirketleri ise yüksek faiz ortamı ve dalgalı piyasa koşullarını kârlılığa dönüştürdü. Ancak mevcut makro ortamda bazı sektörler zorluklarla karşılaştı. Sanayi, hammadde ve dayanıklı tüketim sektörlerinde artışlar sınırlı kaldı; gümrük vergileri ve maliyet baskıları bu alanlarda daha net hissedildi. Yine de birçok şirket, tedarik zincirini çeşitlendirme ve fiyatlama gücünü artırma gibi yöntemlerle marjlarını korumayı başardı.

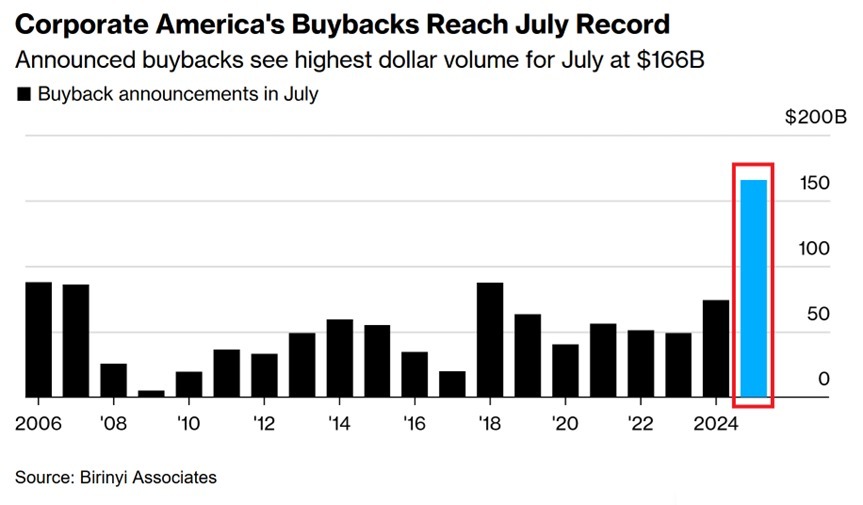

Genel resme bakıldığında, ikinci çeyrek bilanço sonuçları Amerikan şirketlerinin dayanıklılığını bir kez daha teyit etti ve özellikle teknoloji şirketlerinin borsaya kattığı ivme öne çıktı. Buna ek olarak, korumacı ticaret politikalarının yarattığı belirsizliklere rağmen ABD hisse piyasalarının yeniden rekor düzeyde uluslararası girişlere sahne olması öne çıkan bir diğer gelişmeydi; oysa yılın ilk aylarında fon akımlarının yönü ağırlıklı olarak Avrupa’ya çevrilmişti. Bilançoların ardından yatırımcıların odağını asıl çeken başlık ise rekor hisse geri alımları (Buybacks) oldu. Temmuz ayında ABD’li şirketler toplam 166 milyar dolarlık yeni geri alım programı açıkladı. Bu rakam, tarihte herhangi bir temmuz ayı için kaydedilen en yüksek seviye; 2006’daki önceki rekoru neredeyse ikiye katladı ve son üç yıl ortalamasının üç katına ulaştı.

Özellikle finans ve teknoloji devleri bu dalganın öncüsü oldu. JPMorgan 50 milyar dolar, Bank of America 40 milyar dolar, Morgan Stanley ise 20 milyar dolarlık yeni geri alım programı açıkladı. Aynı dönemde Meta 10,6 milyar dolar, Alphabet 13,6 milyar dolar ve Microsoft 4,5 milyar dolarlık geri alım duyurdu. Bu ölçekteki programlar, şirketlerin ve yöneticilerin kendi geleceklerine olan güvenini ortaya koyuyor. Ancak konu yalnızca güvenle sınırlı değil. Temettü artışlarının görece zayıf kaldığı bir ortamda, şirketler yatırımcıya nakit iade etmenin daha esnek yolunu geri alımlarda buluyor. Temettü verimleri tarihsel dip seviyelere yakın seyrederken, geri alımlar adeta “gizli bir temettü” işlevi görüyor. ABD’deki vergi uygulamaları da hisse geri alımlarını yatırımcılar için temettülere göre daha avantajlı hale getiriyor.

Şirketler açısından geri alımlar hisse başına kârı artırırken gerektiğinde hızla azaltılabiliyor. Yatırımcı açısından unutulmamalıdır ki, bu rekor düzeydeki geri alımlar piyasanın oldukça yüksek değerlemelerinden gerçekleşiyor. Bu durum, yöneticilerin uzun vadeli değer yaratmak yerine kısa vadeli oranlara odaklanma riskini barındırıyor. Tarihsel olarak da, zirve seviyelerde yapılan geri alımların şirketlere pahalıya mal olduğu birçok örnek mevcut. Ayrıca bu tür işlemler, finansal tablolar üzerinde kozmetik bir iyileşme sağlarken, yöneticilerin kendi bonus sistemlerini optimize etmelerine de imkân tanıyor.

Rekor seviyelere ulaşan geri alımlar, sermaye iadesinde ağırlık merkezinin değiştiğini gösteriyor. Bu durum, klasik “temettü stratejisi”nin resmi artık tek başına açıklamakta yetersiz kaldığını ortaya koyuyor. Tam bu noktada yatırımcılar için “Shareholder Yield” yaklaşımı devreye giriyor: Yalnızca temettüyü değil, geri alımları ve borç azaltımını da kapsayan daha geniş bir ölçü. Böylece bir şirketin yatırımcısına gerçekten ne kadar değer yarattığını görmek için daha sağlıklı bir çerçeve sunuyor. Basit bir örnek: Temettü verimi yüzde 2 olan ve aynı anda piyasadaki hisselerinin yüzde 4'ü oranında net geri alım yapan bir şirketin toplam “hissedar getirisi” aslında yüzde 6’dır. Klasik temettü ve hisse seçim filtrelerinde gözden kaçabilecek bu ayrıntı, uzun vadeli değer yaratımını daha doğru yansıtıyor. Nitekim son yıllarda ABD’deki temettü odaklı ETF’lerin performansı, geri alımlara dayalı ETF’lerin gerisinde kalmıştır.

Sonuç olarak, güçlü bilançolar ve rekor geri alımların damga vurduğu bu dönemde, yatırımcıların bakış açılarını güncellemeleri gerekmektedir. Önümüzdeki dönemde yalnızca dar kapsamlı temettüye dayalı stratejiler değil, toplam sermaye iadesini dikkate alan yaklaşımların ön plana çıkacağı açıktır.