Uçak kapısı kapanıp motorlar çalıştığında yolculuk başlıyor. Ama ben çoğu zaman inişle değil, havada geçen zamanın nasıl “kurgulandığıyla” ilgileniyorum. Çünkü bugün üst sınıf, bir koltuğun ötesinde; beklentiler, servis koreografisi, lounge’ların dili, bağlantı akışı ve marka vaadiyle büyüyen bir rekabet sahası.

İstanbul’dan uçarken tekrar tekrar aynı gerçeği görüyorum. Asya rotalarında aktarma çoğu zaman mantıklı bir seçenek, hatta bazen deneyimin parçası. Amerika kıtasında ise aktarma doğru kurgulanmadığında çoğu zaman kaybı. Bu yüzden Asya’ya giderken farklı havayollarını denemeyi bilinçli seçiyorum; çünkü değişimi en net orada yakalıyorsunuz.

New York’a THY Dreamliner ile, Japonya’ya Emirates ile, Güney Kore’ye Etihad ile, Bali’ye Qatar Airways ile uçtum. Dreamliner’ın koridora doğrudan erişimli kabin düzeni, Emirates’in sosyal bir uçuş sahnesi yaratan yaklaşımı, Etihad’ın daha mimari bir mahremiyet duygusu kuran suite’leri ve Qatar’ın Qsuite ile ölçeklediği tasarım dili.

Her biri aynı soruya farklı yanıt veriyor: Gökyüzünde bugün ne değer kazanıyor?

Cevap ışık tasarımı, ekip davranışı, geçiş anları ve hatta aksaklık anındaki telafi refleksinde test ediliyor.

“Kapılı süitler yeni standart oldu ama oyunu bu kazandırmıyor”

Kapılı süitler bir dönem nişti; bugün premium business’ın yeni dili haline geliyor. Qatar Airways’in Qsuite’i bu dönüşümün en erken ve en etkili işaretlerinden biriydi; Etihad A350’de kapılı business suite’lerle bu mimariyi olgunlaştırdı; American ve United yeni nesil kabin duyurularıyla kapılı business süitlerini ABD pazarında da ana akıma taşımaya hazırlanıyor; THY ise Crystal Business Class ile kapılı süit yaklaşımını kendi tasarım diliyle yorumluyor.

Kapıların çoğaldığı, kabinlerin “suite”leştiği bu dönemde zihnimde tek bir soru dönüp duruyordu aslında.

Eğer business artık kapısını kapatabiliyorsa, first class’ı gerçekten ayrı bir kategori yapan şey ne?

Ya da,

Havayolları bu kadar tasarım konuşurken, işin ekonomik gerçeği nerede başlıyor? Uçak içindeki metrekare mi, yerdeki ayrıcalık zinciri mi? Yani gerçekte yolcunun satın aldığı beklenti tam olarak ne?

Bu sorularım için doğrudan IATA’nın Products & Services’dan sorumlu Kıdemli Başkan Yardımcısı Frédéric Léger ile konuştum. Yanıtları genel olarak, bugünkü premium tartışmasını çok net bir zemine oturtuyordu.

Léger’in çok net bir cümlesi var: First Class’ı hala ayıran şey, “onboard space”, yani yolcu başına düşen alan.

Kapı, mahremiyet hissini büyütüyor ama sınıflar arası gerçek çizgiyi tek başına belirlemiyor.

Bugün havayolları uçak içi “real estate”i gelir maksimize edecek şekilde yönetmek zorunda. Genel eğilim kabindeki koltuk sayısının yoğunlaştırılması. Business’ta bile farklı konfigürasyonlarla koltuk sayısını artırma baskısı sürüyor. Bu nedenle kapılar artsa da, birçok business ürünü hala alanı verimli kullanma mantığıyla tasarlanıyor.

Léger bunu çok çıplak bir gerçekle özetliyor:

“Havayolları, uçağın sunduğu metrekareyi geliri maksimize edecek şekilde yönetmek zorunda.”

First Class ise tam tersine, hala “cömertlik” üzerinden tanımlanıyor. Tam boy yataklar, koltuk-yatak ayrımı, çiftlerin yan yana oturabildiği düzenler, tam kabin kapıları/perdeler ve bazı örneklerde özel lavabolu daha “oda” hissi veren konseptler. Üstelik bu, yerde de tamamlanıyor: şoförlü transferden özel check-in alanlarına, refakatli güvenlik süreçlerinden ayrı lounge’lara ve uçağa kişiselleştirilmiş erişime kadar uzanan bir zincir.

Bu noktada sınıf savaşı bir etiket savaşı olmaktan çıkıyor; metrekare, koreografi ve süreklilik savaşına dönüşüyor.

Premium ekonomisi: Az yolcu, büyük etki

Bu dönüşümün arkasında duygudan daha fazlası var.

Ekonomi.

Frédéric Léger’in altını çizdiği ikinci kritik nokta da buydu. Pandemi sonrası premium talep güçlü bir şekilde geri döndü. Yolcular premium kabinlerin sunduğu değerin daha fazla farkında. Bunun sonucunda havayolları daha yüksek yield üreten fiyatlama stratejileri uyguluyor. Bu resme bir de arz tarafındaki baskı ekleniyor. Yeni uçak teslimatlarındaki gecikmeler, motor sorunları nedeniyle yerde kalan filolar…

Yani kapasite yönetimi daha kritik hale geliyor ve premium koltuklar getirisi yüksek hatlara daha dikkatli konumlanıyor.

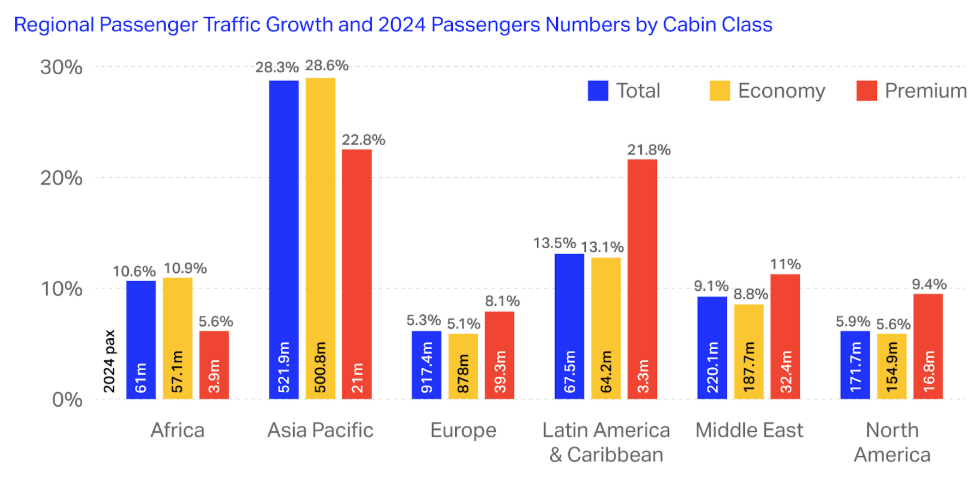

IATA’nın World Air Transport Statistics verilerine göre 2024, premium kabin talebinde şimdiye kadarki en yüksek yıl; premium yolcu sayısı endüstri genelinde yıllık yüzde 12 arttı ve uluslararası yolcuların yaklaşık %6’sını oluşturdu.

Pay küçük görünebilir; fakat premiumun oyunu her zaman payla değil, etkiyle oynanır. Çünkü premium koltuklar, havayolunun “kârlılık motoru”dur. Az sayıda koltukla çok daha büyük bir gelir stratejisi kurarsınız.

Premium deneyim tek bir an değil, bir “zincir”

Üçüncü kırılma ise bence bu araştırmamın omurgası oldu. Premium algı artık tek bir temas noktasında oluşmuyor.

Léger bunu “temas noktalarının tamamı” olarak tarif ediyor.

Yolculuğu kafanda kurduğun ilk andan başlayıp rezervasyona, hazırlığa, havalimanındaki akışa, uçuş içi hizmete ve uçuş sonrasına kadar uzanan tüm temaslar. Ona göre premiumu belirleyen tek bir an değil; bu zincirin hiçbir halkasının kopmaması.

Burada rekabetin yeni sahası da oldukça net bir çerçeve çiziyor.

Havalimanlarındaki darboğazlar.

IATA, önümüzdeki 20 yılda yolcu sayılarının artmaya devam edeceğini, altyapının ise bunu karşılamakta zorlanacağını öngörüyor. Bu yüzden otomasyon, dijitalleşme ve daha verimli süreçler artık “nice to have” değil, sistemin ayakta kalma şartı.

Gökyüzündeki yolcunun üç yeni profili

Bu dönüşüm herkeste aynı şekilde karşılık bulmuyor. Premium yolcuyu üç profile ayırmak hâlâ iş görüyor; ama bu kez daha net:

1. Zamanı satın alanlar

Aktarmasız uçar, lounge’u “nefes aralığı” gibi kullanır. Amaç hızlı varmak değil; doğru enerjiyle varmak.

2. Deneyimi satın alanlar

Gastronomi, servis dili, markanın dokunuşu ve kabindeki hikaye… Uçuş onlar için varıştan bağımsız bir sahne.

3. Kontrolü satın alanlar

En büyük lüks, yolculuğun yönetimi. Mahremiyet, kesintisiz uyku, minimum temas, maksimum öngörülebilirlik.

Bu profil büyüyor; çünkü modern premium yolcu “konfor”dan çok “kontrol” satın alıyor.

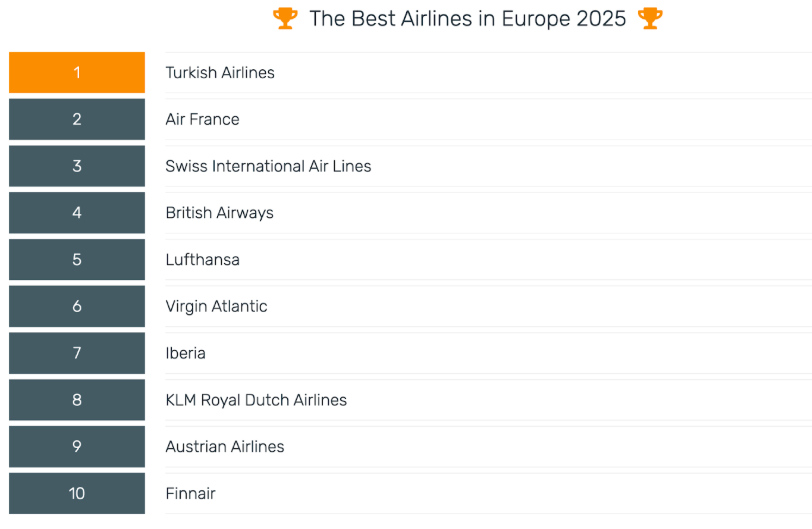

Skytrax’in 2025 “Best Airlines in Europe” listesi, Avrupa’daki rekabetin fotoğrafını veriyor.

Turkish Airlines 1., Air France 2., SWISS 3., British Airways 4., Lufthansa 5. Bu sıralama, premium rekabetin kabin içi ürünle değil; ağ gücü, hub performansı ve genel deneyim tutarlılığıyla birlikte okunduğunu tüm yazdıklarımı destekler bir şekilde hatırlatıyor.

Kabin sınıfı değil, tasarlanmış bir sistem

Bugün premium, tek başına bir ürün değil; uçtan uca çalışan bir işletim sistemi.

Kapılar, ekranlar, şampanya…

Bunlar vitrin.

Oyunu kazandıran şey ise daha sert ve daha somut. Uçağın içindeki metrekareyi nasıl paylaştırdığınız, temas zincirinin nerede kırılmadığı ve işler aksadığında yolcunun kontrol hissini ne kadar hızlı geri verdiğiniz.

IATA’nın vurgusu tam da bu yüzden yerinde.

First’ü hâlâ ayıran ana çizgi “alan”; premium talebi büyürken havayolları yield ve kapasiteyi daha ince ayarla yönetiyor; premium algı tek bir dokunuşta değil, yolculuğun başından sonuna uzanan zincirde kuruluyor.

Önümüzdeki dönemde rekabet, daha az pürüzle ilerleyen akışta sertleşecek; One ID gibi çözümler de bu yüzden deneyimin merkezine oturuyor.

Gökyüzünde yeni ayrıcalık, daha fazlası değil: daha iyi tasarlanmış bir süreklilik ve daha iyi yönetilen bir kontrolle mümkün olacak gibi görünüyor.