Orta Doğu’daki savaşın enerji arzı üzerindeki etkileri, sadece bir fiyat hikayesi olmanın ötesine geçerek küresel dolar likiditesi, risk primi ve ticaret finansmanı üzerinde derin sarsıntılar yaratıyor. Küresel petrol tüketiminin yaklaşık yüzde 20’sini taşıyan Hürmüz Boğazı'ndaki sevkiyat kesintileri ve Körfez enerji altyapısına yönelik saldırılar, piyasalarda benzeri görülmemiş bir şoka neden oldu. Fiziksel piyasa ile vadeli işlemler arasındaki baz farkları açılırken, arz güvenliği Asya’daki enerji ithalatçısı ülkeler üzerinde ciddi bir baskı oluşturuyor. Bu kriz ortamı, “petrodolar” sisteminin dayanıklılığını ve Çin'in (RMB) uluslararasılaşma stratejisini yeniden tartışmaya açıyor.

Petrodolar: Neden sarsılıyor, neden çökmedi?

Enerji ticaretinin dolar cinsinden faturalanması, dolar ödeme altyapısı ve ABD Hazine tahvillerine dayalı rezerv geri dönüşüm mekanizması üzerine kurulan petrodolar sistemi, son yıllarda ciddi testlerden geçiyor. Yaptırım riskleri, rezervlerin siyasallaşması ve jeopolitik bloklaşma derken şimdi de Orta Doğu’da tetiklenen kriz, bu yapıyı zorlayan ana faktörler arasında yer alıyor. Buna rağmen doların hakimiyeti kırılmış değil. Bunun temel nedeni; derin ve likit ABD Hazine tahvili piyasası, güçlü hukuki altyapı, gelişmiş repo ve hedge enstrümanları ile rezerv paranın yarattığı “network” etkisidir. Enerji ihracatçısı ülkeler için dolar, hâlâ en güvenli ve likit liman olma özelliğini koruyor.

Sistem evrimi: Rejim çöküşü mü, çok kutuplu yapıya geçiş mi?

Orta Doğu kaynaklı arz şoklarının tetiklediği mevcut enerji-finans gerilimi, birçok açıdan 1970'lerde Bretton Woods Sisteminin çöküşü sonrasındaki dönemi hatırlatmaktadır. O dönemde petrol krizleri, doların altına bağlılığının kopmasıyla birleşerek küresel parasal sistemde zorunlu bir yeniden yapılanmayı tetiklemişti. Bugün ise benzer şekilde, ABD’nin müttefiklerini ve uluslararası diplomasiyi görmezden gelen hamleleri, enerji arzındaki kırılmalar, yaptırımların finansal sistem üzerindeki etkileri ve rezervlerin siyasallaşması, dolar merkezli petrodollar mimarisinin sorgulanmasına yol açmaktadır. Ancak kritik fark, günümüz sisteminin artık altın gibi tek bir çıpaya değil, ABD finansal piyasalarının derinliği, likiditesi ve risk yönetim araçlarına dayanmasıdır. Bu nedenle yaşanan süreç bir rejim çöküşünden ziyade, çok kutuplu ve katmanlı bir para sistemine doğru evrilme olarak okunmalıdır.

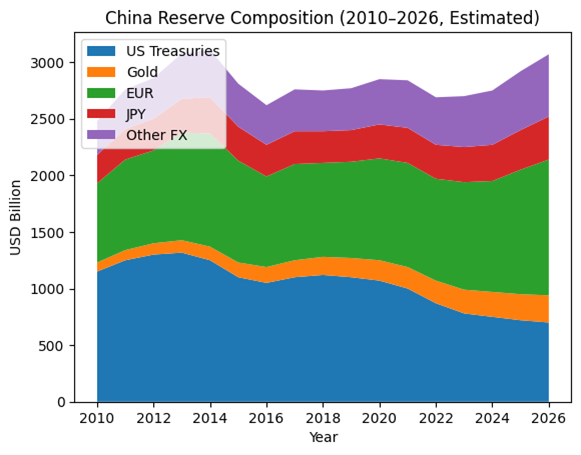

Çin’in değişen dış varlık kompozisyonu

Çin’in rezerv yönetimi stratejisi, doğrudan bir dolardan çıkıştan ziyade, riskin yeniden fiyatlanması ve portföyünün çeşitlendirilmesidir. Son on üç yılda Hazine tahvili stokundaki 623 milyar dolar azalış, belirli yatırım kategorilerine dağılmıştır.

Çin’in ABD Hazine tahvili stoku, 2013’teki 1.317 trilyon dolarlık zirveden Ocak 2026 itibarıyla yaklaşık 694.4 milyar dolara gerilerken, bu kaynak farklı varlık sınıflarına yönlendirilmiştir. Bu süreçte en dikkat çekici artış altın rezervlerinde görülmüştür: 2010’da 1.054 ton olan stok, 2020’de 1.948 tona ve Şubat 2026 itibarıyla 2.309 tona ulaşmıştır. Altın rezervlerinin dolar bazındaki değeri ise aynı dönemde yaklaşık 40 milyar dolar seviyesinden 200–220 milyar dolar bandına yükselmiştir. Buna ek olarak, kurumsal tahviller, mevduatlar ve offshore saklama hesapları gibi diğer dolar varlıkları ile Euro, Yen ve SDR gibi alternatif para birimlerine yönelim de artmıştır. Bu çeşitlendirme stratejisi, Çin'in doları tamamen terk etmediğini, ancak portföyünü daha likit, daha güvenli ve jeopolitik risklerden daha korunaklı varlıklara yönelttiğini göstermektedir.

Çin’in ABD Hazine tahvili stoku, 2013’teki 1.317 trilyon dolarlık zirveden Ocak 2026 itibarıyla yaklaşık 694.4 milyar dolara gerilerken, bu kaynak farklı varlık sınıflarına yönlendirilmiştir. Bu süreçte en dikkat çekici artış altın rezervlerinde görülmüştür: 2010’da 1.054 ton olan stok, 2020’de 1.948 tona ve Şubat 2026 itibarıyla 2.309 tona ulaşmıştır. Altın rezervlerinin dolar bazındaki değeri ise aynı dönemde yaklaşık 40 milyar dolar seviyesinden 200–220 milyar dolar bandına yükselmiştir. Buna ek olarak, kurumsal tahviller, mevduatlar ve offshore saklama hesapları gibi diğer dolar varlıkları ile Euro, Yen ve SDR gibi alternatif para birimlerine yönelim de artmıştır. Bu çeşitlendirme stratejisi, Çin'in doları tamamen terk etmediğini, ancak portföyünü daha likit, daha güvenli ve jeopolitik risklerden daha korunaklı varlıklara yönelttiğini göstermektedir.

Shanghai borsası ve Petro-Yuan gerçeği

Çok kutuplu sistemin yansımalarından biri de “Shanghai International Energy Exchange” (INE) etrafında şekillenen petro-yuan girişimidir. 2018’de başlatılan RMB bazlı ham petrol kontratları, fiziki teslimat özelliğiyle Çin’in ithalat piyasasına doğrudan entegre olmuş ve anlamlı bir derinlik kazanmıştır. Piyasa; Sinopec, PetroChina gibi ulusal devlerin yanı sıra Vitol ve Trafigura gibi küresel trader'ların katılımıyla genişlemekte, özellikle Rusya ve kısmen İran kaynaklı akışlarda RMB bazlı settlement kullanımını arttırmaktadır. Bununla birlikte, INE fiyatlarının hâlâ Brent veya Dubai benchmarkları kadar küresel referans haline gelmemesi, piyasanın sınırlı convertibility, hedge enstrümanları ve rezerv geri dönüşüm kapasitesi gibi yapısal kısıtlarına işaret etmektedir. Bu nedenle petro-yuan, mevcut aşamada petrodoların yerini alan bir sistemden ziyade, belirli ticaret koridorlarında giderek güçlenen alternatif bir fiyatlama ve ödeme katmanı olarak konumlanmaktadır.

Şanghay borsası fiyatları, klasik anlamda küresel bir finansal benchmark’tan ziyade Çin’e giren fiziki petrolün fiyatını yansıtır. Bu nedenle petro-yuan tartışması, bir para birimi rekabetinden çok, fiziki enerji ticaret koridorlarının yeniden şekillenmesi meselesidir. RMB ile fiyatlama ve ödeme imkânlarının genişlemesi, özellikle Asya ekonomilerinin Orta Doğu petrolüne erişimini kolaylaştırabilecek alternatif bir finansal kanal yaratmaktadır. Körfez-Asya enerji ticaretinde RMB bazlı settlement koridorlarının açılması, offshore RMB likidite havuzlarının derinleştirilmesi ve petrol ile LNG ticaretine özel RMB ticaret finansmanı ürünlerinin geliştirilmesi bu dönüşümün temel yapı taşlarıdır. Ancak bu sistemin sürdürülebilirliği, yalnızca ödeme aşamasında değil; üretici ülkelerin elde ettikleri RMB’yi etkin şekilde değerlendirebileceği yatırım araçlarının, serbest dönüşüm imkanlarının ve likit piyasaların gelişmesine bağlıdır.

Küresel sınırlar ve sonuç

RMB’nin yükselişi doğrusal bir çizgide ilerlemiyor. Çin’in iç ekonomik dinamikleri ve sermaye kontrolleri, uluslararası güven açısından bir sınır yaratıyor. Doların yerini almak ile belirli ticaret koridorlarında pay almak farklı hedefler. ABD'nin finansal gücü sadece para biriminden değil; hukuk sisteminden, piyasa derinliğinden ve yatırımcı tabanından besleniyor.

Savaş, arz şoklarını ve “de-dollarization” tartışmalarını hızlandırmış olsa da, dolar düzeni bir gecede yıkılmayacaktır. Çin'in önündeki gerçek fırsat, petrodoları devirmek değil; enerji ticaretinde RMB için güvenilir, likit ve hedge edilebilir bir ikinci kanal inşa etmektir. Bunun yolu ise açık ve öngörülebilir bir finansal altyapı kurmaktan geçiyor.